세금우대 저축이 된다는 것은 알고 있었지만 까마득하게 잊고있었습니다. 나는 당연히 안될것이다 (일정액의 연봉이 되고 또 나름 현금성 저축을 해놓고 있던터라). 그런데 올해 갑자기 기존 사용하지 않던 새마을금고 인터넷 뱅킹을 부활하면서 새록새록 생각이 난 세금우대 저축. 예전에는 한푼이라도 아끼기 위해 이리 저리 머리 싸매며 고민했건만 이제는 세금우대 저축을 왜 여태 까마득하게 잊고 있었지. 특별한 조건이 없는 세금우대저축을 부랴부랴 가입하면서 이런 중요한 정보는 한번 정리를 해 둘 필요가 있다고 생각을 해서 세밀한 조사를 해서 포스팅으로 흔적을 남김니다.

세금우대 저축이 모든 금융기관 통털어 같이 합산되는 실적으로 3천만원까지 가능한데 그 대상 금융기관도 2금융권으로 한정돼 있다합니다. 어라??? 예전에도 그랬나 ? 일반 시중은행에서도 세금우대에 가입을 했었나 기억이 가물가물합니다. 주거래 은행이 농협 , 농협중에서도 단위농협이다 보니 자연스레 1금융권인지 2금융권인지 헷갈리는데 어찌됐든 세금우대 좋은 제도는 적극적으로 활용하는게 서민의 가장큰 특혜 아니겠습니까 ?? !! 세금우대 좋다 참 좋습니다

세금우대

- 세금우대 저축이란 금융상품에 투자해 얻은 이자소득에 대한 세금을 일반 상품보다 낮게 적용하는 저축상품.

- 세금우대 저축은 금융상품에 투자해 얻은 이자소득에 대한 세금을 일반 상품보다 낮게 적용하는 상품을 말한다.

- 저축을 장려하기 위한 목적으로 마련된 제도로서 세금을 전혀 떼지 않는 비과세 저축처럼 별도의 상품으로 나온 것이 아니라 1년 이상의 정기 예금이나 적금에 가입할 때 일정 한도 내에서 개인별로 세금 우대 혜택을 부여하는 것이다.

- 세금우대 저축은 과거에는 금융기관마다 세금 우대를 적용해주는 상품이 따로 있었지만 현재는 저축은행이나 새마을금고 등 일부 제2금융기관에서만 세금 우대 혜택이 가능하다.

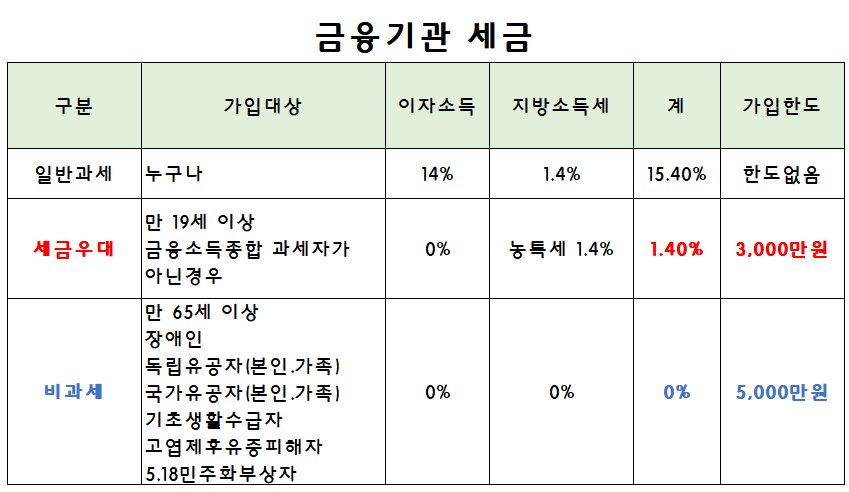

- 세금우대 저축은 만20세 이상 개인은 누구나 가입이 가능하며 총 한도는 1인당 3,000만원이다.

- 세금우대 저축은 일반 금융상품에는 이자소득세, 주민세를 부과하지만 세금 우대 저축에 해당되는 경우 이자소득세를 비과세로 하고 농어촌특별세만 과세한다.

- 농∙어민인 경우 세금이 완전히 면제된다.

- 세금 우대가 적용되는 세율은 한시적으로 운영된다

세금우대 저축 가입 대상

- 세금우대 가입대상은 만 19세이상

- 금융소득 종합 고자세자가 아닌경우 가능합니다

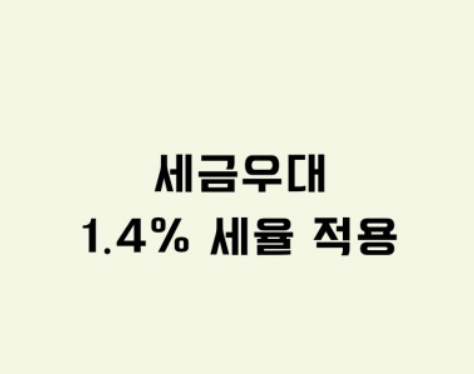

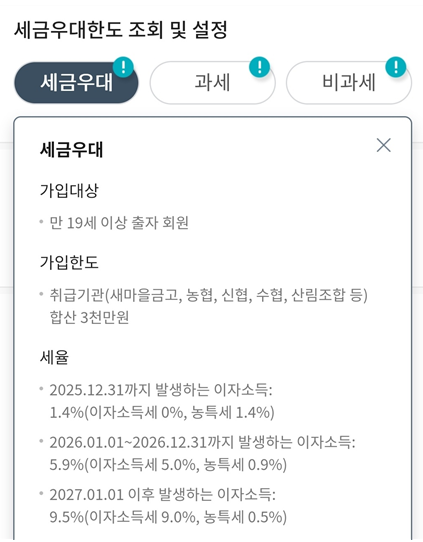

세금우대 저축 세금율 (과세율)

- 이자소득세 : 0%

- 농특세 : 1.4%

- 합산세금 : 1.4%

세금우대 저축 가입한도

- 1인당 3,000만원

- 전 금융기관 합산

세금우대 저축 가입은행

- 제 2금융권 은행에 예금, 적극 가입가능

- 신협 / 새마을금고 / 수협 (단위) / 농협 (단위) / 산림조합

세금우대 조건

- 세금우대 저축은 제2 금융권 가입이 가능합니다

- 각 은행의 상품 조건과 금리를 비교해보시고 자신에게 맞는 상품을 선택하시는 것이 좋습니다.

- 연간 금융소득 2천만원 미만이라는 의미는 배당소득, 저축해서 받는 이자 금액을 의미하닌까 상당히 많은 금액을 이자 또는 배당소득으로 벌어들인다는 말입니다

- 세금우대 예적금은 연간 3천만원까지 세금 공제 혜택을 받을 수 있습니다.

따라서 3천만원 이상을 가입하시는 것이 세금우대를 최대한 활용하는 방법입니다.

하지만 자신의 재정 상황과 목표에 맞게 적절한 금액을 가입하시는 것이 중요합니다.

세금우대 저축 가입하는 방법

- 세금우대 저축 가입 방법

- 신협 : 조합원 – 거주지 직장연고 강빕 / 세금우대 – 전국 신협 가능

- 수협 : 전국 각 지점별 준조합원 가입 / 각각 조합원 가입시 가능

- 농협 : 거주지 , 직장연고, 준조합원 가입 / 지역 조합원만 가능

- 새마을금고 : 거주지, 직장연고 준조합원 가입 / 지역 조합원만 가능

- 세금우대 저축 새마을금고 가입하기

- 출자금 (조합원) 통장 개설 : 배당혜택도 가능합

- 출자금은 은행마다 차이가 있지만 제가 거래하는 주 거래 새마을금고는 30,000원이 출자금임

- 1천만원까지 비과세인 출자금 통장에 가입하면 해당은행 영업이익 실적에 따라 배당금도 받을수 있습니다

- 예금자 보호가 되지 않으니 기본 금액만 가입하길 추천합니다.

- 출자금은 해지하면 반환받을수 있고 12월말 기준 해지하면 연초 2~3월에 받을수 있습니다

- 세금우대 저축 이자 계산 하는 방법

- 정기예금 1천만원을 1년간 4%의 이율로 세금우대 저축에 가입해 보겠습니다

- 정상과세 가입사례 : 원금 10,000,000원 / 세전이자 : 400,000원 / 이자과세 15.4% / 세금공제후 실수령액 : 10,338,400원

- 세금우대 저축 가입사례 : 원금 10,000,000원 / 세전이자 : 400,000원 / 이자과세 1,4% (농특세만 납부) / 공제후 실수령액 10,394,400원

- 정상과세 가입과 세금우대 가입 차액은 무려 56,000원의 이자 차이가 납니다

- 10,000,000원이 아닌 1억 2억일 경우 그 이자 차액은 어마어마 합니다

세금우대 저축https://terms.naver.com/entry.naver?docId=6115196&cid=40942&categoryId=31819

세금우대 저축에 가입하고 보니 크게 복잡하지도 않고 어렵지도 않습니다. 요즘은 비대면으로 대부분 가입 처리를 하기때문에 이미 내가 가입할 원금만 입력하면 세금우대를 할지 말지 바로 확인이 가능하니 이 아니 편하겠습니까 ? 예전에 스마트폰으로 활용하지 않던 시대에서는 서류를 떼서 갔던가 ? ㅎㅎㅎㅎ 기억이 가물가물 거리네요 여튼 은행창구에서 직원한테 확인했던 기억은 납니다. 그리고 꼭 메모장에 세금우래도 가입했었다는 기록도 철저히 남겼었는데 ~ 비대면 스마트폰 세상이 되고나서는 제 스스로 선택해서 세금우대를 할지 말지 결정을 하고 체크 해야하니 긴장 놓치지 마시고 꼭 세금우대로 체크하시기 바랍니다. 그리고 2금융권이니 출자금이 있는곳이 있으니 그것 또한 미리 출자금 통장 체크하는거 잊지 마세용

< 새마을금고 세금우대 / 과세 / 비과세 확인하는 항목 >